富裕層限定の資産コンサルティング

”ADVANCED CONSALTING”

「”資産”というのは、あればあるほど増やしやすい」「資産があれば不動産投資の成功確率も高い」というのが我々の感覚です。

”資産コンサルティング”を謳っているものの、世の中にはただ物件を購入させるだけの会社がたくさんあり、負ける気がしなかったことからこの事業が始まりました。

富裕層ならではの”攻める投資”と”守る投資”を使い分け、不動産投資はもちろんのこと、それ以外の資産運用でも結果を出すことが可能です。

U&Aの富裕層向け投資戦略、ノウハウを集大成したのが、”ADVANCED CONSALTING”です。

全ては結果で表現することをお約束します。

ご挨拶

成功する投資戦略を追求するには、アドホックでかつどんぶり勘定の判断に基づいていては不可能です。また、個別的事情を無視して一般的な不動産投資家と同じことをなぞっているばかりでも、到底成功した投資と言える結果を残すことはできません。投資に関する基礎的な知識とそれに基づく定量分析に裏打ちされた投資分析手法を活用し、その上で個別のニーズに応え得る投資戦略を講じることが不可欠です。

不動産投資を主に手掛けているといっても、株式や債券など金融投資にも関心を示し、できるものなら様々な資産クラスの抱えるリスクヘッジ手法を取り入れた適切なポートフォリオを組みたいと考えている投資家も多く存在します。反対に、金融投資を主にしている投資家にとっても、不動産投資は金融市場などパブリックマーケットとの相関性が比較的小さいという利点を活かすことにより、適切な分散投資の手段を提供することになります。

今後、不動産の金融化傾向は一段と高まって行くことは必至な中、不動産を含めた資産を向上または防衛するためには、不動産投資と言えども金融市場その他マクロな経済動向を見据えたウェルスマネジメントに資するコンサルティングが必要とされる時代が到来しています。

そうした中、私が大学での講義をしていた頃の教え子が数年前に不動産会社を共同で立ち上げ、単に不動産の売買仲介や買取再販事業を手掛けるだけの不動産会社ではなく、不動産投資を他の投資と絡めたウェルスマネジメントの一環として位置づけ、投資家の方々に対する高度なコンサルティングサービスを提供できる会社にしたいとの望みに共感し、昨年から顧問に就任することで弊社事業に参画するに至りました。

単に物件を紹介してその仲介だけをやって事足りとする会社ではなく、投資家の個別ニーズに対して適切な解を提供する用意をしています。どうか気楽に我々を活用していただければ幸いです。

株式会社U&A

顧問 椿井

略歴

京都大学理学部理学科卒業、京都大学大学院理学研究科博士課程(理学)修了。中央省庁で官僚として勤務。退職後、各大学で講師を歴任。在外研究員として英エディンバラ大学、米コロンビア大学、スイスチューリッヒ大学に赴任。確率解析論を専攻し、その応用として数理ファイナンス・金融工学の研究にも広く携わり、研究と実務の「二足の草鞋」を履く同僚から刺激を受け、確率数値解析を利用する業務への協力を通じて経営に関与。不動産投資分析へのファイナンス的手法の導入を企図して、教え子が経営に携わる株式会社U&A顧問に着任。

無料面談するだけでも

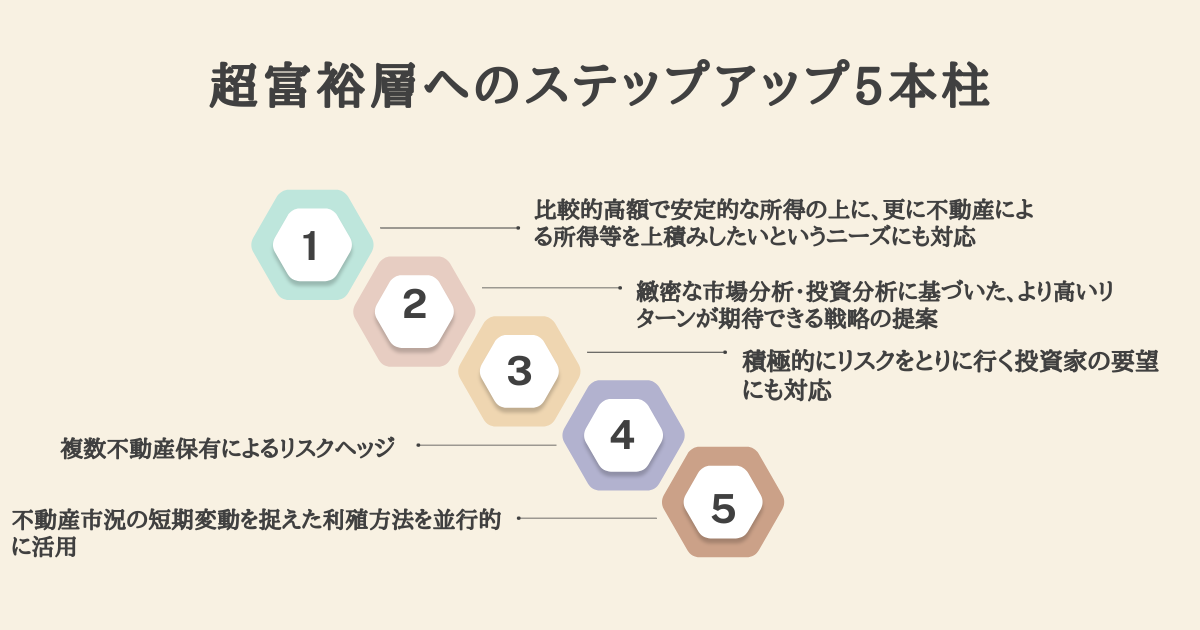

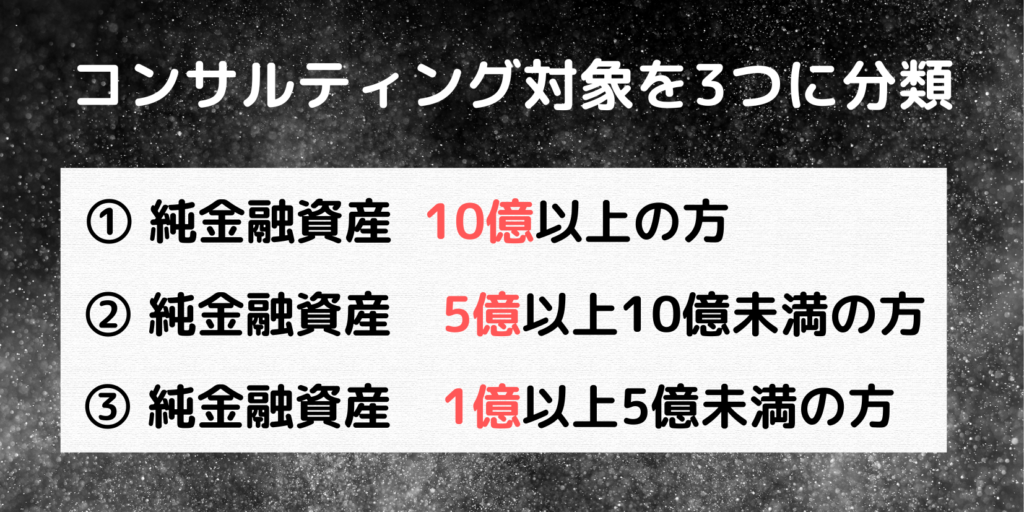

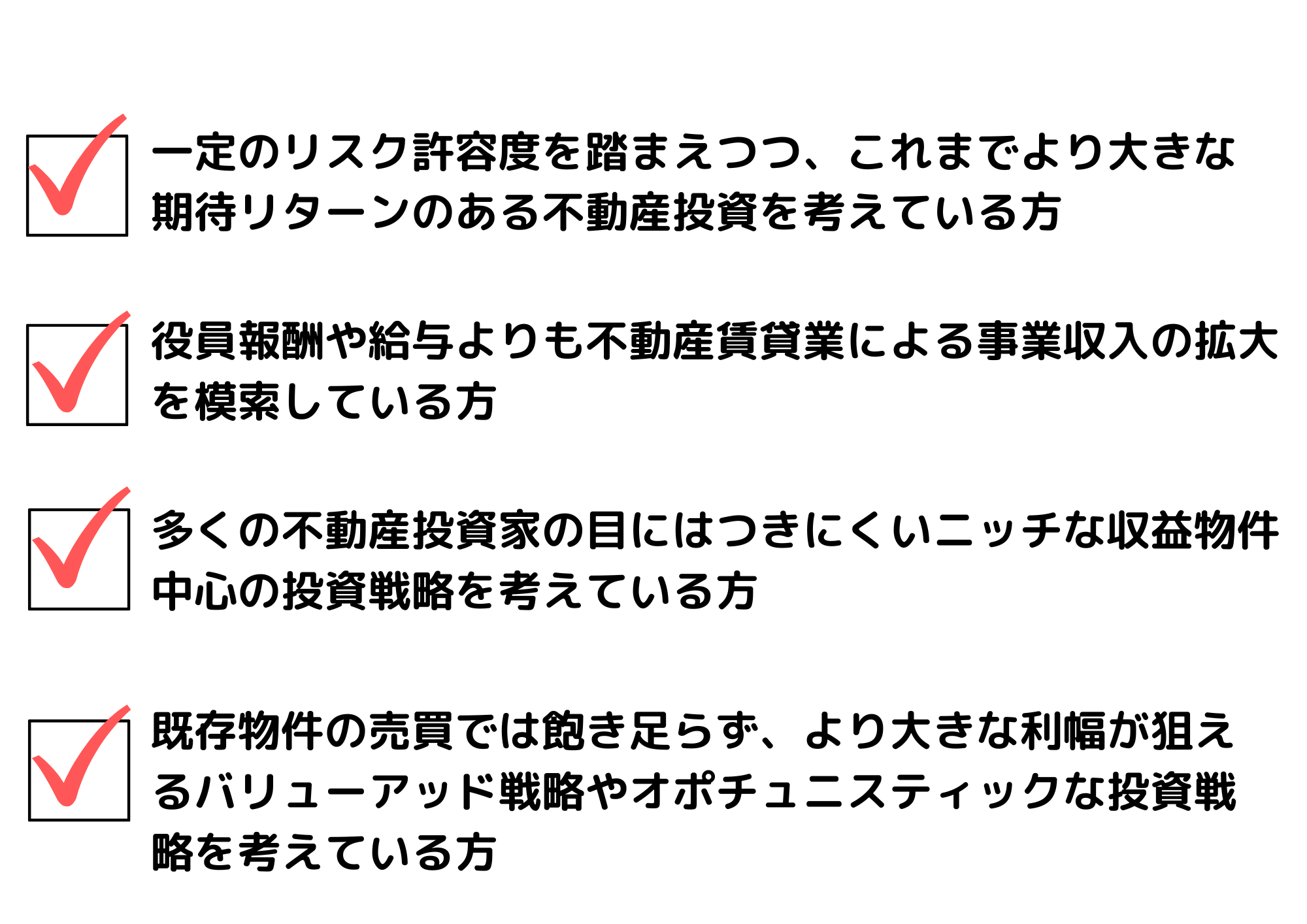

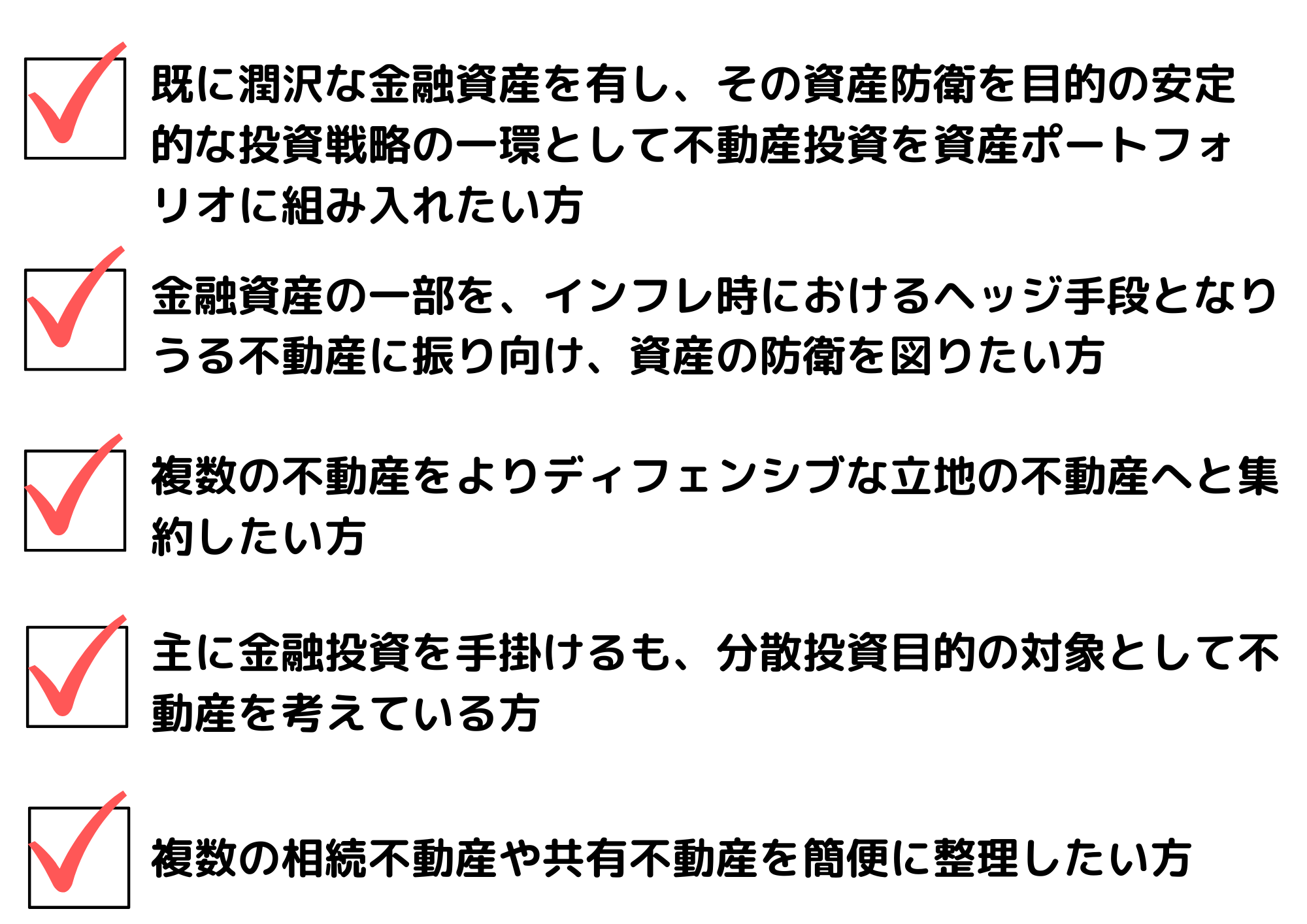

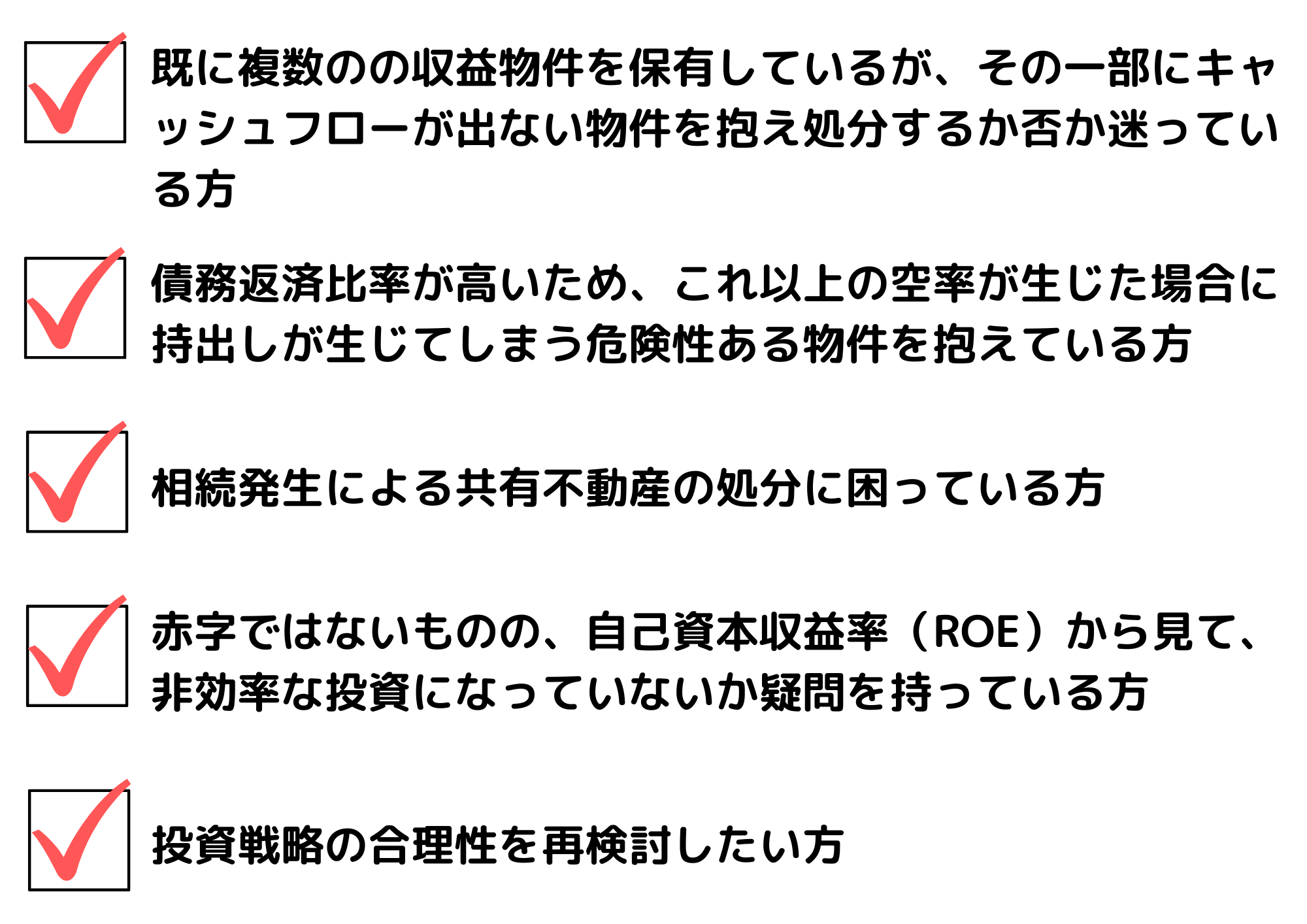

不動産投資は、一般消費者(ないし投資家)と業者との「情報の非対称性」のために、下手を打つと取り返しがつかない事態を招いてしまいます。個人的属性、資産状況、金融機関の与信の程度などによって、講ずべき手法、対象不動産の種類、売買戦略、資金調達対策が異なり、お客様の目的と実現に至るまでの計画一つとっても、異なるタイプの投資スタイルが求められます。弊社では、不動産投資戦略を各投資家のプロジェクトプロファイルのリスク許容度と期待リターンのレベルに基づいてタイプ別に分けつつ、更に異なる資産背景を持つ投資家の方々の個別ニーズに適応可能な、入口から出口までの見据えた緻密な投資プランニングを提供しております。

① 純金融資産10億以上の方

(例)主に株式や債券などの金融投資をメインに据えていて、現預金や有価証券等で10億円以上の資産を有する一方で、資産の一部を不動産に分散化させたいと考えている方

株式や債券など金融資産への投資を主にしている投資家にとっても、資産としての不動産は、資産ポートフォリオに組み込む一つとして魅力的に映っているはずです。例えば、株式市場はアクセスの容易さや流動性の高さなど幾つかの利点がある一方、不動産の相場は株式市場よりもボラティリティが小さく、パブリック・マーケットの投資パフォーマンスとの相関性が小さいという特徴から、不動産は主に株式や債券に割り当てられた投資ポートフォリオを補完する機能を担い、有意味な分散投資の手法を提供するはずです。とりわけ、世界中で溢れかえった緩和マネーが資産価格の高騰に貢献してきた一方で、クレジットクランチの潜在的リスクを抱いた市場全体との相関性が比較的小さい不動産への分散がリスクヘッジ手法として有効になります。

※参考

・「富裕層の方々にとって、不動産投資が資産防衛の有効な手段である理由」

・「富裕層限定資産コンサルティング 弊社の特徴」

② 純金融資産5億以上10億未満の方

(例)純金融資産5億円以上を所有した上、収益物件を複数保有するも、これからは積み上げてきた資産を防衛することを主な目的とした不動産投資戦略を考えている方

この層の投資アプローチとして重宝されてきた伝統的戦略の一つはコア戦略と呼ばれるもので、保守的な投資アプローチとして知られています。その主な目的は、ディベロップメントやリノベーション等の必要がほとんどなく、安定したキャッシュフローを生み出すコア不動産を運用することにより長期的に安定したリターンを得つつ、リセッション時における下落幅が小さく、更に早期回復を見込める立地にある不動産を保有することによって資産の防衛を図ることです。インフレ時においてヘッジ手段として機能するディフェンシブな投資戦略でもあり、いわゆる富裕層が伝統的に講じてきた一般的な投資戦略です。

※参考

・「富裕層の方々にとって、不動産投資が資産防衛の有効な手段である理由」

・「富裕層限定資産コンサルティング 弊社の特徴」

③ 純金融資産1億以上5億未満の方

(例)高給の会社員・公務員・その他団体職員等の身分を有しながら、不動産事業による収入を徐々に増やし、給与所得と事業所得の合算で年5000万円~1億円程度を目指す方

この層の方は、会社員その他組織の役員の給与を安定的に確保できるとの社会的信用スコアの高さを活用して比較的低利で融資を引き出し、ディフェンシブな投資というよりは、リターン狙いのややリスクの高い投資戦略を講じることで、不動産事業での収益を積み増していくチャレンジングな投資行動がとれます。そこで、高利回り物件を探す投資家が必然的に多くなるわけですが、リスクとリターンが原則としてトレードオフの関係であるという点を踏まえた上での投資判断でなければならない分、より詳細な市場分析と投資分析に基づく判断が要求されます。投資とは、一定の資金を投じて利得を狙う、不確実性下での意思決定をその本質とするゲームであり、不動産投資の場合、投資家の個人的属性、資産状況、金融機関の与信の程度などによって講じ得る手法と対象となる物件の種類も異なってきます。プロジェクトプロファイルのリスク許容度と期待リターンのレベルに基づいた不動産投資戦略を立てることになります。